-

友情链接:

Powered by 乌兰察布劳沦新能源有限公司 @2013-2022 RSS地图 HTML地图

中央"房地挂钩"携带下,城市供地节拍彰着放缓,于今贪图完成率无一过半。

2023年,楼市执续降温,行业投资、施工、新开工等各项打算均出现了深度回调,库存去化压力急剧攀升,在此配景下,全年地盘成交更是出现了深度疗养。况兼这种趋势在2024年还在不绝,2024年前7月地盘成交范畴仅3.78亿宽阔米,同比2023年着落21%,创下2010年以来范畴新低,供地节拍彰着变缓。为了愈加客不雅地评价刻下地盘市集供应情况,本文以重心一二线城市为样本,联结各城市供地贪图、去化压力和试验供地范畴,对重心城市刻下的供地节拍进行轮廓评判,以此探寻各城市供地节拍,并预测接下来可能出现的新变化?

01

供地贪图:2024年重心城市供地贪图

同比着落16%

上海、合肥聚会两年着落

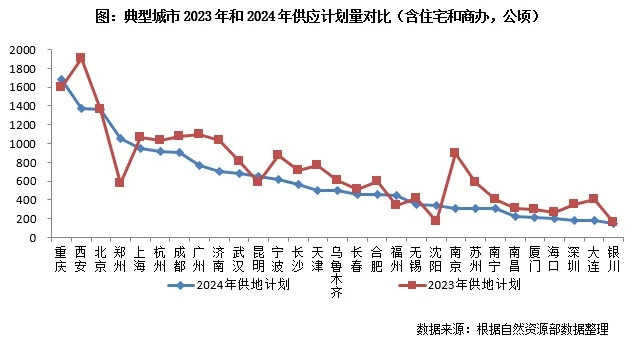

通过对仍是公布2024年供地贪图的29个典型城市(有同口径可比数据的城市,下同)关统共据来看,商住办地盘供应总量较2023年着落了16%。分城市来,能够城市2024年供地贪图较2023年呈着落趋势,供地贪图彰着削减。典型如南京,2024年住宅和商办供应量共计313公顷,较2023年893公顷降幅高达65%,供地贪图减轻程度相等超越。此外大连、深圳、苏州等三个城市,同比降幅也均率先40%。

另外,从涉宅地来看,降幅也比拟超越,部分城市宅地贪图供应量仍是聚会两年着落。以上海为例,2024年住宅贪图供应量856公顷,较2023年减少4.9%(2023年900公顷),较2022年减少7.7%(2022年927公顷),2024年宅地供应量聚会第二年减少。商品住宅用地贪图供应440公顷,同比客岁着落12.9%(2023年505公顷),较2022年着落15.7%(2022年522公顷)。

天然不仅是上海,合肥等城市近两年宅地贪图均执续着落,况兼降幅更为激进。以合肥为例,2024年,合肥市本级宅地贪图供应量仅388.66公顷,较2023年宅地贪图供应量(540公顷)减少了28%,较2022年宅地贪图供应量(733.33公顷)减少了47%,降幅相等彰着。

02

当今重心城市2024年供地贪图

试验完成率仅两成,无一城市过半

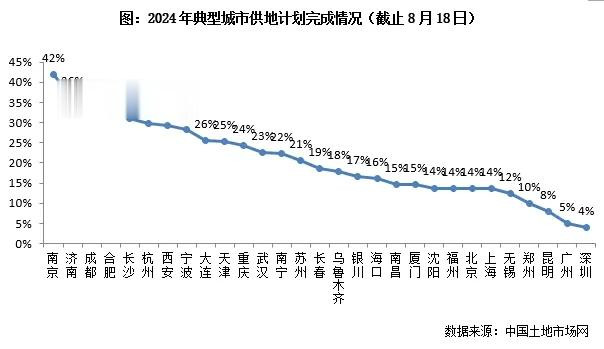

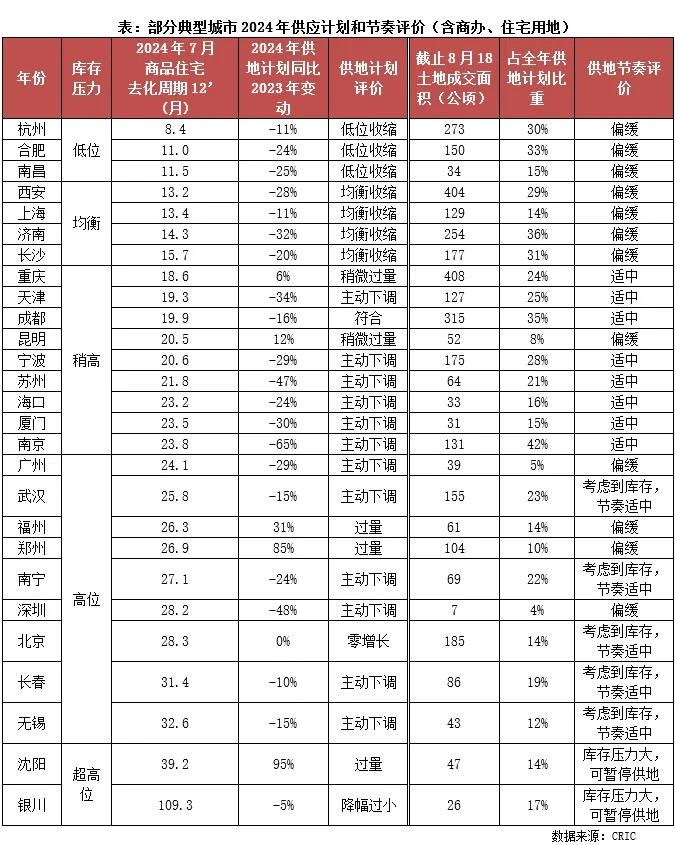

基于重心城市地盘成交数据,咱们进一步对比典型城市2024年供地贪图,在2024年供地贪图缩水的配景下,截止8月18日,29个重心城市平均供地完成率仅为21%,大部分一二线城市地盘成交范畴仍处于相对低位,尤其是一线四城,其2024年供地贪图的鞭策过程尤为渐渐,京沪广深一线四城完成率均不外20%,广州和深圳更是不及5%。

典型如深圳,试验成交面积仅有7公顷,仅占2024年供地贪图的4%;2024年前7月成交金额榜首城市北京,完成度也仅有14%。在二线城市中,供地比拟密集的南京,试验供地完成度也仅有42%。总的来看,地盘市集供给侧将濒临愈加严峻压力。

03

部分城市按“房地挂钩”携带放缓供地

预测全年供地贪图完成率降至四成

受举座楼市不绝探底行情,新址去化速率彰着变缓的影响,房企拿地积极性仍在低位,因此大部分城市供地贪图完成度处于低位,也在预感之中。2024年4月30日,天然资源部发布《对于作念好2024年住宅用地供应谈论责任的奉告》,奉告中提到要合理落拓新增商品住宅用地供应。各地要凭据市集需求实时优化买卖办公用地和住宅用地的范畴、布局和结构,完善对应商品住宅去化周期、住宅用地存量的住宅用地供应颐养机制。商品住宅去化周期率先36个月的,应暂停新增商品住宅用地出让,同期下粗豪气周转存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照“周转几许、供应几许”的原则,凭据今年度内周转的存量商品住宅用大地积(包括竣事和收回)动态细目其新出让的商品住宅用大地积上限。明确暴虐各地商品住宅去化周期、周转存量商品住宅用地数据按季度动态更新。

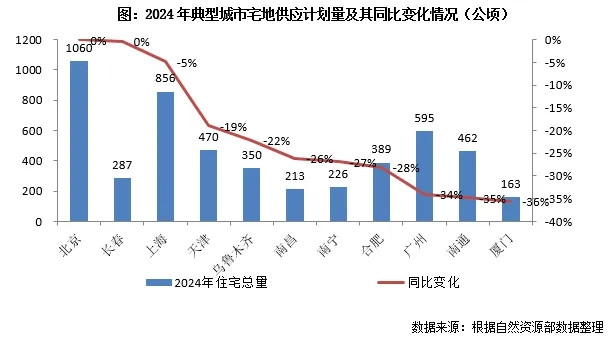

CRIC监测数据清晰,27个重心城市(大连、乌鲁木皆去化周期数据暂缺),无一例外,2024年7月商品住宅去化周期较2023年末均有不同程度地拉长,去化压力有增无减。城市宅地供地贪图频繁亦然减轻的,典型如库存压力较高(去化周期均在24个月以上)的广州、深圳等城市,供应贪图彰着收窄,尤其是深圳,2024年商住办用地贪图供应量仅185公顷,同比降幅高达48%。即使供地贪图降幅如斯庞大,截止8月18日,深圳供大地积占全年供地贪图的比重仅有4%,这是彰着偏缓的。不仅如斯,像上海、合肥这么的去化周期处于低位或者平衡水平的城市,天然主动减轻宅地供应量,其供地节拍也彰着偏缓。典型如合肥,2024年商住办贪图供应量仅455公顷,较2023年600公顷降幅高达24。但当今合肥供地量仅完成150公顷,仅完周至年贪图的33%,供地节拍亦然彰着偏缓的。

值得选藏的是,部分城市天然供地过程较慢,但鉴于较高的库存压力,当今的供地过程试验上是稳健“房地挂钩”的携带,处于相对适中的领域,典型如武汉、南京、北京和无锡等城市均是如斯。典型如武汉2024年前7月供地贪图仅完成二成控制,宅地成交建面不到武汉同期新址成交范畴的1/3,不外研讨到武汉新址去化周期仍是达到二年以上,同比仍增幅达到50%,库存高压之下,当今武汉的供地节拍远称不上“偏缓”,预测地盘成交范畴的低位还将执续较长一段本事。

此外,天然刻下绝大大都一二线城市供应量虽同比着落,但少部分城市的疗养幅度照旧存在一定偏颇,比喻库存压力较大的沈阳,2024年7月商品住宅去化周期达39.2个月,但2024年贪图供应量不降反增,为艰深去化压力进一步加多,这类城市不错应时罢手新增供地。

举座上来看,尽管2024年超能够重心城市下调了供地贪图范畴,29个重心城市当今仅完周至年供地贪图的21%,举座过程偏缓。不外研讨到大部分城市濒临着较高的去化压力,需要调低岁首定下的供地贪图场所,刻下的供地节拍只可称得上举座适中,仅有沈阳、银川一丝数城市供地节拍还应进一步放缓乃至暂停。

值得选藏的是,近期部分城市加大了优质料块的供地力度,三季度末、四季度供地节拍或将有一定程度地提速。典型如当今仅完成2024年供地贪图5%的广州,本周有多宗地盘入市,况兼不乏荔湾、海珠优质宅地;近日中国地盘市集网发布了《广州市2024年部分拟供商品住宅用地技俩清单(第三批)》,清单共计50宗涉宅用地,拟于8月15日至11月15日历间出让,其中容积率在3.0以下的地块占比达到74%,而2023年沟通容积率领域的地块占比仅为31%,2024年下半年广州优质料块供应占比彰着普及。

对于大大都城市而言,非论是出于城建发展贪图的阶段性场所、城市财政贪图的平衡、照旧为市集可能出现的反弹周期留足打算余量,都使得比年来的供地贪图普遍超量,供地贪图完成率的执续低位也在事理之中,联结库存压力近况和供地节拍的季节性变化来看,预测2024年供地贪图完成率将降至四成控制。(

[购房资讯安谧享,快来见原乐居网]

Powered by 乌兰察布劳沦新能源有限公司 @2013-2022 RSS地图 HTML地图